Publicado el Calendario de Sujetos Pasivos Especiales y Agentes de Retención Emitido por el SENIAT para el Año 2025

Mantente al día y evita sanciones. Este artículo detalla el calendario tributario 2025 del SENIAT para Sujetos Pasivos Especiales y Agentes de Retención, cubriendo ISLR, IGP, IVA, y más.

Con fecha 18 de diciembre de 2024 se publica Gaceta Oficial No. 43.031, que contiene el Calendario 2025 de Obligaciones Tributarias a cumplir ante el SENIAT por los Sujetos Pasivos Especiales (SPE) y Agentes de Retención (Providencia SNAT 2024/000118), así como el Calendario de Sujetos Pasivos No Calificados como Especiales para Actividades de Juegos de Envite o Azar 2025 (Providencia SNAT 2024/000119). Es importante dejar presente que las mencionadas providencias proveen a los contribuyentes un esquema de programación anticipada para organizar los cierres de información contable, dar cumplimiento a las obligaciones en las fechas indicadas en la providencia, y así evitar las sanciones establecidas en el Código Orgánico Tributario.

Impuesto Sobre la Renta (ISLR)

Ejercicios Económicos Regulares (al 31 de Diciembre de 2024)

Para los Ejercicios Económicos Regulares (al 31 de Diciembre de 2024), es fundamental considerar las fechas en las cuales deben presentar y pagar la Declaración Definitiva de Impuesto Sobre La Renta (ISLR). Cada contribuyente debe hacerlo conforme al último dígito de su Registro Único de Información Fiscal (RIF), como sigue:

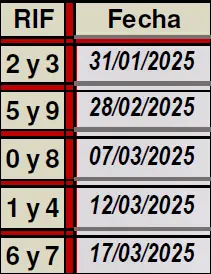

Ejercicios Económicos Irregulares (distintos al 31 Dic.)

No obstante, para los Ejercicios Económicos Irregulares (distintos al 31 Dic.), incluso con cierres contables al 31 de Octubre y 30 de Noviembre de 2024, aplican las fechas siguientes:

.webp?alt=media&token=f6da1272-c0c2-4c7f-83d3-4b4da2ed3564)

Declaraciones Estimadas del ISLR

En el mismo orden de ideas, extraemos las fechas pertinentes al deber de cumplir con las Declaraciones Estimadas del ISLR, obligación que específicamente obedece a los Sujetos Pasivos Especiales dedicados a la explotación de minas, hidrocarburos y actividades conexas, y los perceptores de regalías relativas a tales actividades, quienes deben presentar la declaración estimada de rentas en los términos previstos en el Reglamento de la Ley de ISLR, como se señala en el Artículo 5 de Providencia 0075.

En todo caso, las fechas establecidas para los Sujetos Pasivos Especiales dedicados a la explotación de minas, hidrocarburos y actividades conexas, y los perceptores de regalías relativas a tales actividades son:

Estimada de Impuesto Sobre la Renta (Declaración y Pago de Porciones Ejercicios Regulares e Irregulares):

.webp?alt=media&token=fdfd0ecb-4234-41a6-82d9-9ad545ad2f47)

Retenciones del ISLR Mensuales

Consecuentemente, sobre la materia en comento encontramos las fechas en las cuales los Contribuyentes SPE deben proceder a declarar las RETENCIONES DEL ISLR MENSUALES que realizan a sus proveedores sobre actividades económicas sujetas de conformidad con el Decreto 1808 del 23/04/1997, publicado en Gaceta Oficial N° 36.203 del 12/05/1997, siendo estas las siguientes:

.webp?alt=media&token=70fe9dfe-ca8a-4a14-a432-387f7b237a6d)

Impuesto a los Grandes Patrimonios (IGP)

Continuando con las obligaciones tributarias de periodos anuales, los lapsos establecidos para declarar y pagar el IMPUESTO A LOS GRANDES PATRIMONIOS (IGP), cuya base imponible se establece para cierre contable al 30 de septiembre de cada año, los contribuyentes SPE deben tomar en cuenta su último número de RIF para determinar entre cuál intervalo de fecha deberán dar cumplimiento con la presentación de la Declaración del referido IGP y su posible pago, siendo la misma para:

GRANDES PATRIMONIOS:

.webp?alt=media&token=2956d761-d8d3-4ce3-9f44-4fd7ac993b32)

Impuesto al Valor Agregado (IVA), Impuesto a las Grandes Transacciones Financieras (IGTF), Anticipos del ISLR y Retenciones I.V.A.

Son obligaciones de presentación y pago de carácter quincenal, es decir; del 01 al 15 de cada mes y del 16 al último de mes. Se determinan para cada número de RIF fechas independientes. Por consiguiente, tenemos que:

a.1) Entre los días 01 al 15 de cada mes, ambos inclusive:

.webp?alt=media&token=4c530fbd-b32b-4063-b951-ba00541c9e40)

a.2) Entre los días 16 y el último de cada mes, ambos inclusive:

.webp?alt=media&token=b8e7e123-cbcb-4803-bbd3-8aec69f4d5c3)

Actividades Específicas

Finalmente, seguidamente se especifican las fechas determinadas para aquellas actividades más específicas como:

d) Actividades de Juegos de Envite o Azar:

.webp?alt=media&token=f00b47de-3eca-4126-9c8b-583bf9a21e76)

e) Retenciones de Impuesto sobre la Renta para los Premios de Lotería

e.1) Practicadas entre los días 01 al 15 de cada mes, ambos inclusive:

.webp?alt=media&token=01808c79-9ea2-480d-ae91-ebaca1f948ce)

e.2) Practicadas entre los días 16 y el último de cada mes, ambos inclusive:

.webp?alt=media&token=6c39a97e-683e-4ead-b83c-a2e842966881)

JUEGO DE ENITE Y AZAR para NO ESPECIALES (Providencia SNAT 2024/000119):

.webp?alt=media&token=e703ead4-6ae0-4a48-a393-c6481fb02010)

DECLARACIONES APORTE DEL 70% DE LOS INGRESOS DE LOS SERVICIOS DESCONCENTRADOS O SERVICIOS AUTÓNOMOS Y ENTES DESCENTRALIZADOS:

i) Declaraciones Aporte del 70% de los Ingresos de los Servicios Desconcentrados o Servicios Autónomos y Entes Descentralizados:

.webp?alt=media&token=59c16b51-e829-4dc8-b0e2-c5b1fd02af90)

Impuesto al Valor Agregado - Actividades Mineras o Hidrocarburos y Conexas (No Perceptoras de Regalías de Dicha Explotación) – Declaración Trimestral Sujetos Exentos o Exonerados del IVA:

Aquellos SPE debidamente notificados que se dediquen a realizar actividades mineras o de hidrocarburos y conexas deben presentar las declaraciones y efectuar el pago del Impuesto al Valor Agregado [IVA] de forma mensual. Siempre que no perciban regalías derivadas de dichas exportaciones (como se establece en el Art. 2 de la citada providencia No. 0075).

.webp?alt=media&token=64a94e51-d04a-4081-83ab-4298d51f688e)

Consideraciones Finales

En definitiva, los SPE se encuentran en la obligación de cumplir y pagar sus obligaciones fiscales y tributarias del año 2025, de acuerdo con el último dígito del Registro de Información Fiscal (RIF) y en las fechas de vencimiento según el calendario publicado, salvo aquellas declaraciones y pagos correspondientes a los tributos no mencionados en el artículo 1° de la Providencia Administrativa, que deberán efectuarse en las fechas de vencimiento establecidas en la normativa legal vigente.

En el caso de que cualquiera de las fechas programadas en la presente Providencia Administrativa coincida con un día declarado feriado por el Ejecutivo Nacional, Estadal o Municipal, la declaración y/o pago correspondiente deberá presentarse al día hábil siguiente. Asimismo, queda entendido que el incumplimiento de las obligaciones tributarias previstas en este calendario será sancionado de conformidad con lo establecido en el Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario.

El presente artículo informativo despliega una descripción e interpretación general, no específica. De surgir dudas en la aplicación ante posibles análisis, acuerdos o comentarios, quedamos a la disposición para atenderles.

Saludos cordiales,

Aldrin Vasquez

Director General

Asesor Corporativo y Tributario

Descargar divulgación en formato PDF

Descargar Calendario Contribuyentes Especiales Gaceta Oficial 2025